はじめに:子育て、住宅ローン、そして老後の不安

毎日仕事に育児に追われながら、ふと「老後ってどうなるんだろう…」と不安になること、ありませんか?

子どもの教育費や住宅ローンで家計はカツカツ… 投資も始めてはいるけれど、将来の年金ってあてになるの? 自分たちが年金をもらう頃には制度が破綻してるかも…

そんな不安を抱える子育て世代のサラリーマンに向けて、今回は【厚生年金】と【基礎年金(国民年金)】の違いを、シンプルにわかりやすく解説します。

年金制度は「2階建て」って知ってた?

まず、日本の公的年金制度はこんな仕組みになっています。

1階部分 → 基礎年金(国民年金) 2階部分 → 厚生年金

つまり、サラリーマンである私たちは、**国民年金(全員が加入)+厚生年金(会社員が加入)**の2つを納めて、将来は両方から受け取る形です。

基礎年金(国民年金)ってどんな年金?

誰でも加入(自営業、主婦、学生含む) 毎月の保険料は定額:16,980円(2025年現在) 40年納めると**年約80万円(月6.6万円)**もらえる

つまり、最低限の生活を支えるためのベース部分です。ただし、これだけでは正直、生活するのはかなり厳しい…。

厚生年金ってどんな年金?

会社員や公務員が加入 給料に応じて保険料が決まり、会社が半分負担してくれる 将来の年金額も給料や勤続年数で変わる

たとえば、年収500万円の人が40年働いた場合、年100万円以上の厚生年金が見込めます。

つまり、厚生年金こそ、老後の生活を支える主力なんです。

「もらえるか不安」な人へ:年金制度はまだ壊れていない

ネットやSNSでは「年金は崩壊する」「将来もらえない」という声も多いですが、現実はそんなに単純ではありません。

実際には、年金制度は少しずつ見直されながらも維持されている状態です。

支給開始年齢の引き上げ(60→65歳へ) 年金受給資格の緩和(25年→10年に) 厚生年金の適用拡大(パートでも条件満たせば加入)

など、長く・広く・安定的に支えるための制度改革が進められています。

子育て世代が今できること

「将来が不安」と思っても、目の前の生活で手一杯…という気持ち、すごくわかります。私もそうです。でも、だからこそ、できることを一つずつやっておきたい。

1. 年金ネットで将来の年金額を確認

→ 「ねんきんネット」で自分の年金見込み額を簡単にチェックできます。

2. 積立NISA・iDeCoなどの活用

→ 年金だけでは不十分。自分年金を作る意識が大切です。

3. 家計の見直しで無駄を削減

→ 子どもが小さいうちは出費も多いですが、固定費の見直しで余裕が生まれることも。

まとめ:将来の備えは「知ること」から始まる

年金制度は、わかりづらくて難しい。でも、知らないまま不安を抱え続けるより、「知って備える」方が安心できます。

厚生年金と基礎年金の仕組みを理解することは、子育て世代にとって将来設計の第一歩。

「忙しいけど、ちょっとだけ学んでみようかな」――そう思ってくれたあなたに、少しでも参考になれば嬉しいです!

年金制度、「底上げ」の議論が進んでいるって知ってた?

ここ最近、「年金制度の底上げ」という言葉をニュースなどで耳にするようになりました。

◆ 年金の「底上げ」ってどういうこと?

簡単に言うと、

特に低年金の人たちの年金額を引き上げようという政策のことです。

たとえばこんな人が対象になり得ます。

パートや非正規で長く働いていた人 自営業で国民年金だけに加入していた人 年金の納付期間が短く、受給額が少ない人

こうした人たちにとっては、今の年金額では老後の生活が厳しいという現実があるため、国としても最低限の生活を支えるための対策が求められているのです。

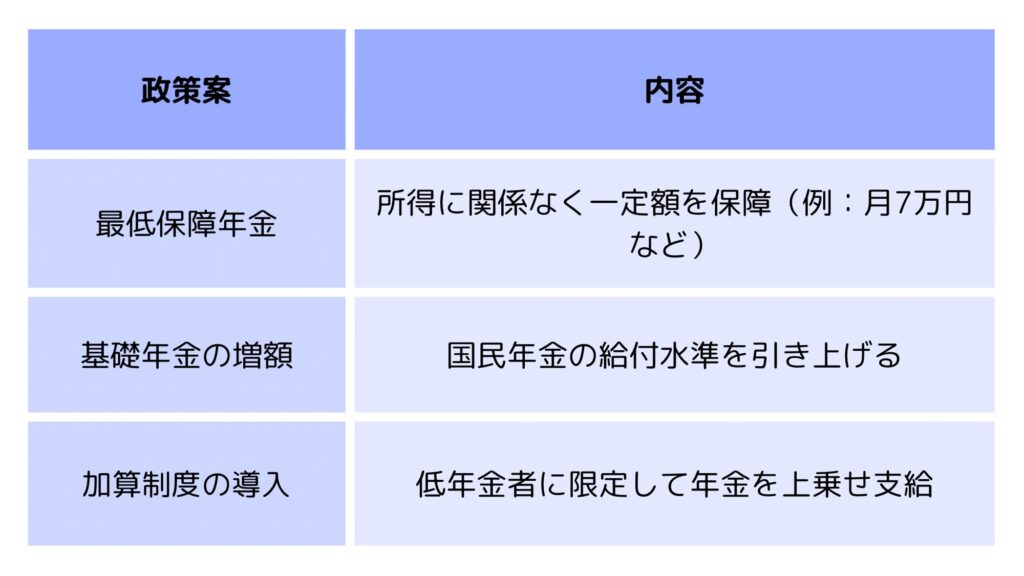

◆ どんな案が出ているの?

主に検討されているのは以下のような施策です。

◆ 子育て世代にとっての影響は?

「今の自分たちには関係ない話」と思うかもしれませんが、実は将来、自分たちが受け取る年金にも関わる重要な議論なんです。

共働きでパート勤務の配偶者がいる家庭 将来、自営業・副業に移行する可能性がある人 親世代の老後資金に不安がある人

などは、こうした政策の恩恵を受ける可能性がありますし、逆に財源の関係で「現役世代の負担が増える」ことにもなりかねません。

最後に:不安に流されず、情報にアンテナを立てよう

年金制度は「難しい・面倒」と思いがちですが、放っておくと将来取り返しがつかなくなることも。

今どんな改革が検討されているのか? その制度変更が、自分や家族にどう影響するのか?

これらを知ることは、子育て世代の私たちがこれからの人生設計を立てるうえで欠かせないヒントになりますね。

へぃへぃ。でした。